【初心者向け】NISAの基礎知識を解説!

haruka

はるろぐやねん

資産運用ってよく話題に出てくるけど、どれくらい増えるの?

こういった疑問にお答えします。

本記事の内容

この記事を書いているひと

立派な肩書はないですが、お金の知識が乏しい主婦の資産運用のリアルが見れると思います。

2021年から「積立NISA」をはじめて、毎月3万円の積み立てで、188万円まで貯めることができました。運用利益は50万円になります。

2019年からはじめた「iDeco」は、毎月1万2千円の積み立てで、107万円まで貯めることができました。運用利益は34万円です。

5年間で80万円の運用利益を出すことができました。

私は、勉強が好きではなかったので「お金のプロに資産を運用してもらう」という方針です。

ただ毎月4万円の貯金をすることで、貯金額だけではなく80万円の運用利益を出すことができました!

株やFXを行うには勉強は必要になるし、社会情勢についてもアンテナをはっていなければなりません。家事や育児、そして仕事で忙しい方はぜひ参考にしてみてください。

この記事の結論

2019年から投資をはじめて6年で+80万円の利益になりました。

貯金をしている方がいるのであれば、つみたてNISAをはじめることをおススメします。

SBI証券口座の開設はこちら

私の家では、私と夫と家族の口座があります。

お互いに稼いだ給与の6割を家族口座にいれ、残りは自分で管理するスタイルです。

今回の記事では、私の口座の運用実績をお話しします。

まずは証券口座(つみたてNISA)です。

私はSBI証券口座を利用しており、その管理画面の一部がこちらです。

2021年からはじめて、現在の証券口座の損益は4年間で+50万円!

毎月3万円で積立てたお金が188万円になりました。

この結果はかなり満足していますが、反省点もありました。

反省点

2021年から2年間運用していたときに、投資先(ファンド)についてあまり勉強していなかったので利回りの高いファンドを選んだのにもかかわらず投資配分を少なくしていました。

2023年から利回りの高いファンドに配分を多くしたことで、損益が多きくなりました。

私が選んだファンドは後ほど、お話しするよ!

SBI証券口座では、三井住友カードでクレカ積立を行うことで、0.5%のポイントが付与されます。

年間12万円を積立てているので、年間6,000円分のポイントを得る機会失ってました。

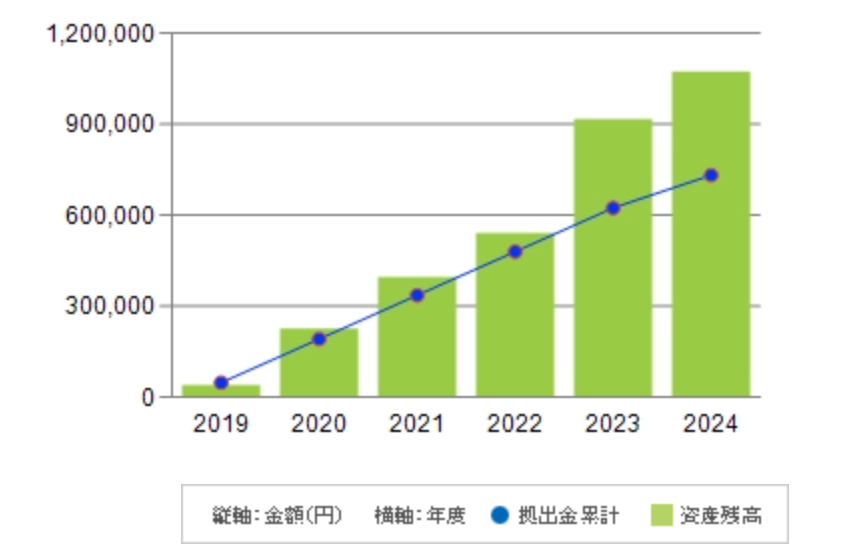

続いては、iDeCo口座です。

iDeCo口座も同様にSBI証券を利用しています。

管理画面の一部は以下のとおりです。

2019年からはじめて、現在の損益は6年間で+34万円!

毎月1万円で積立てたお金が108万円になりました。

つみたてNISAよりも損益が低いのは毎月の拠出金が少ないからしょうがないです。

iDeCoは節税を目的としています。

課税所得から拠出金分が引かれて税金が計算されるため、住民税と所得税が低くないります。

たとえば、年収300万円なら毎月1万円の積み立てで、1万8千円の節税になります。

出典:SBI証券さま

貯金ができて、節税もできるのが魅力だったんですよね

はるかさんは、何に積立投資しているですか?

投資先や投資額、投資配分を教えてください!

私が投資している商品(ファンド)は以下のとおりです。

| 商品名(ファンド) | 保有投資割合 | 毎月の積立金額 |

| 三菱UFJ−eMAXIS Slim バランス(8資産均等型) | 15% | 5,000円 |

| SBI-SBI・V・S&P500インデックスファンド | 85% | 28,000円 |

つみたてNISAは2024年に新改正となり、積立限度額が増えたので今年は利回りの大きい「SBI-SBI・V・S&P500インデックスファンド」に全振りする予定です。

我が家では、子どもの学費や、家の修繕費などを普通口座で積立てていますが今年からつみたてNISAでの運用を検討してます。

2025年は毎月6万円を積立て予定です。

| 商品名(ファンド) | 保有投資割合 | 毎月の積立金額 |

| ニッセイ日経平均インデックスファンド | 10% | 1,200円 |

| SBI・全世界株式インデックス・ファンド | 10% | 1,200円 |

| eMAXIS Slim 全世界株式(除く日本) | 20% | 2,400円 |

| ニッセイ外国株式インデックスファンド | 30% | 3,600円 |

| eMAXIS Slim 米国株式(S&P500) | 30% | 3,600円 |

80%を海外株式にしています。

毎月の積立金額は少ないので、すべて海外株式にしようか検討中です。

損益の利回りは海外株式が高いですが、元本割れのリスクもあります

投資信託を行うには、銀行口座ではなく証券口座が必要になります。

証券会社はいっぱいあるけど、どこがいいのかな?

実際に利用して、わたしがオススメする証券口座は、2つあります。

2つの証券口座をおすすめする理由は、ネット証券のため手数料が低いこと、また投資額によってVポイントや楽天ポイントが付与されることです。

| 証券会社 | SBI証券 |

| 口座数 | 13,315,000口座(2024年9月末**) |

| NISA | 国内株、外国株、投資信託/250銘柄 |

| IPO実績 | 91社 |

| 外国株式 | 9か国 |

| 対応ポイント | Vポイント、Pontaポイント、dポイント、PayPayポイント |

| おすすめポイント | 総合力No.1 |

SBI証券は、口座開設数が多くみんかぶ証券比較「人気ランキング」でNo.1となっている証券口座です。

投資対象が多く、三井住友カードによるクレカ積立でVポイントをためることができます。

またメインの銀行口座が住信SBIネット銀行であれば、証券口座と連携することで振込手数料が無料になります。

私はSBIで積立NISAやってます

| 証券会社 | 楽天証券 |

| 口座数 | 111,330,000口座(2024年6月末) |

| NISA | 国内株、外国株、投資信託/241銘柄 |

| IPO実績 | 61社 |

| 外国株式 | 6か国 |

| 対応ポイント | 楽天ポイント |

| おすすめポイント | NISA口座数No.1! |

楽天証券も口座開設数が多く、トップクラスの証券口座になります。

こちらも楽天カードによるクレカ積立で楽天ポイントを貯められます。

楽天経済圏を利用している家庭ならおすすめです。

楽天銀行があれば、楽天証券にお金を振り込まなくても、投資額に応じて楽天銀行から楽天証券に自動入金されて便利です。

楽天経済圏で生活されてる方はおすすめ!

SBI証券よりも直感的な操作性ができました。

今回は私の「2025年1月の投資信託の運用実績」についてお話しました。

この記事の結論

2019年から投資をはじめて6年で+80万円の利益になりました。

貯金をしている方がいるのであれば、つみたてNISAをはじめることをおススメします。

5年間の運用だけで+80万円の損益を出すことができました。

「もっと早めにつみたてはじめておけばよかった」と若干後悔しています。

まだ、つみたてNISA、iDeCoをやっていない方は、ぜひこの記事を参考にはじめてはいかがでしょうか。

つみたてNISAやidecoは早く始めれるほど運用効果は大きくなります。

複利は時間をかけるほど効果を発揮します。

口座開設は無料なので、まだどの口座で運用するか決まっていない人も事前に登録しておくとスムーズに進められますよ。

最後まで読んでいただきありがとうございました。

注意事項

本ブログの内容は、投資に関する一般的な情報提供を目的としており、特定の投資アドバイスを提供するものではありません。投資信託の購入や売却に関する最終的な決定は、読者ご自身の判断と責任に基づいて行ってください。

投資にはリスクが伴い、元本割れの可能性があります。過去の運用実績は将来の成果を保証するものではありません。投資を行う際には、必ずご自身で十分な調査を行い、必要に応じて専門家のアドバイスを受けることをお勧めします。

本ブログに記載されている情報は、執筆時点でのものであり、将来的に変更される可能性があります。最新の情報や詳細については、各金融機関の公式サイトや資料をご確認ください。