【初心者】株式投資で最低限覚えて置くべき重要用語

haruka

はるろぐやねん

株を購入する指標で使われているPERやPBR。

「大事な指標なのは分かるけど、いまいちイメージできない…」

「適正な数値が頭に入ってこない…」

そんな人のために、今回の記事はPERとPBRをイメージしやすいように分かりやすく解説していきます。

この記事でわかること

この記事を書いているひと

結婚を機に家計について勉強を始めたものの、「国の制度や税金なんて複雑すぎる!」と、何度も勉強を諦めそうになりました。

でも、家計簿とにらめっこしたり、投資を勉強するうちに、節約と運用が楽しくなり、気づけば私だけの口座がたった3年間で+300万円を達成!

立派な肩書はありませんが、これまでの成功体験や、複雑な制度を「なるほど!」と腑に落ちるレベルまで噛み砕いた情報をお伝えしていきます。

一緒に楽しく、賢く、資産を増やしていきましょう!

まずPER(株価収益率)とPBR(株価純資産倍率)の違いを説明する前に、それぞれどんな意味なので確認しましょう!

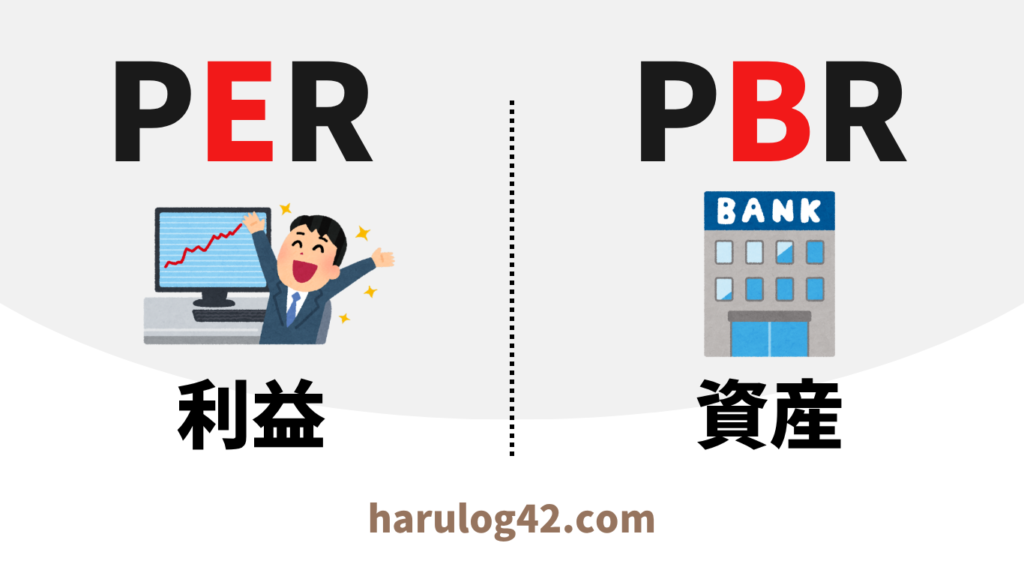

1株当たりの純利益(EPS)の何倍かを示す指標です。

Price Earnings Ratioの略称で、日本語では「株価収益率」と呼ばれます。

この指標で、企業の収益力や、市場がその企業の将来の利益にどれだけの期待を寄せているかを測ります。

利益は業績によって大きく変動することがあるため、企業の成長性や将来性を重視する際に役立ちます。

1株当たりの純資産(BPS)の何倍かを示す指標です。

Price Book-value Ratioの略で、日本語では「株価純資産倍率」と呼ばれます。

この指標で、企業の資産規模と株価のバランスを把握します。

純資産は短期間では変動しにくく、企業の安定性を判断するのに適しています。

まずは「PER」と「PBR」の違いをしっかり押さえましょう。

それぞれがどんな意味を持つのか理解することが大切です。

ここでは、区別のポイントをわかりやすく整理し、身近なたとえを使ってスッと頭に入るように説明していきます。

PERとPBRの定義はなんとなくわかるけど、どれが「株価収益率」でどれが「純資産倍率」なのか分からなくなります。

PERとPBR…どれが「株価収益率」でどれが「純資産倍率」か混同しますよね。

まずは英語の意味を確認しましょう。

つまり

PER(株価収益率)…株価Rが利益Eの何倍Rか。

PBR(株価純資産倍率)…株価Rは資産Bの何倍Rか。

を表したものになります。

わたしは、簡単にEは「利益のEk」(益)、Bは資産を預けるBANK(銀行)で覚えています。

しかし、これらの言葉の意味は分かっても、「1株あたりの利益や資産を割り出して何がわかるの?」と、適正な数値まで頭に入ってこない方も多いのではないでしょうか。

PBRとPERをそれぞれ1株あたりで考えているからややこしいんです。

それぞれ全体で考えます。

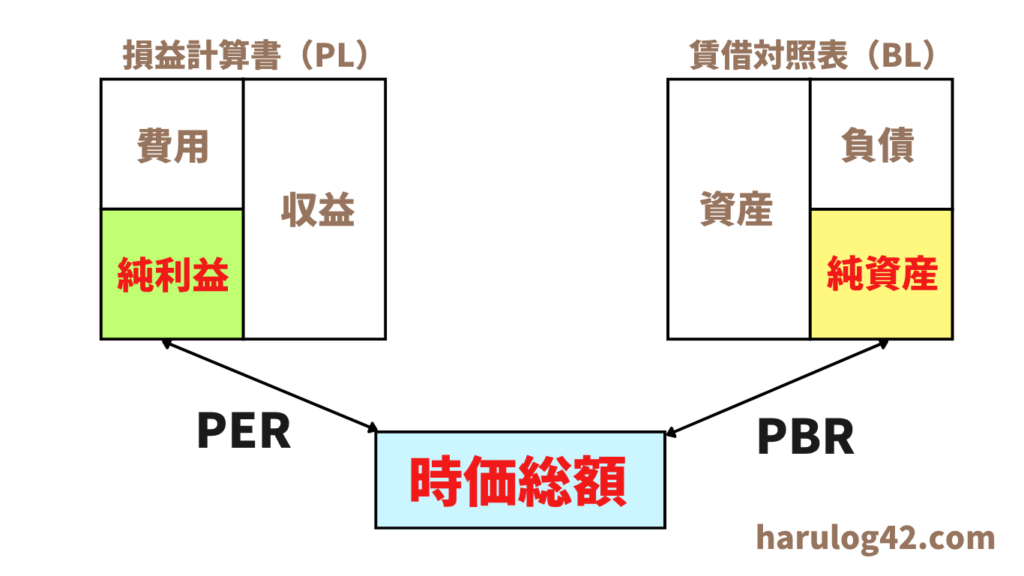

1株あたりの利益、1株あたりの資産、株価に「発行株式数」を掛けると

となります。

そうすると、純利益、純資産、時価総額ととっつきやすい単語になります。

PER(株価収益率)…時価総額が純利益の何倍か。

PBR(株価純資産倍率)…時価総額が純資産の何倍か。

こんな風に全体で考えると分かりやすくないですか?

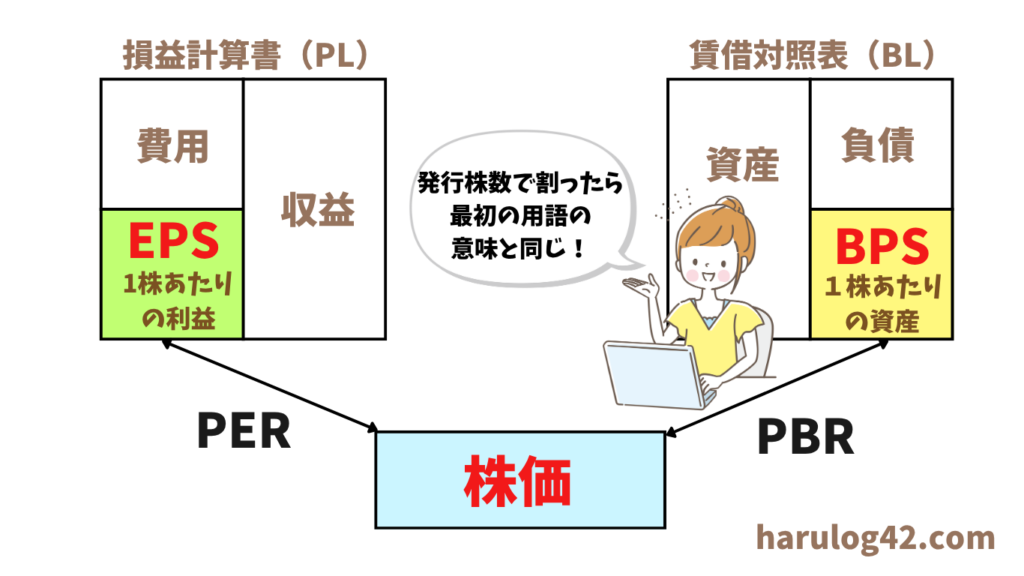

さきほどの図を、発行株式数で割って「1株単位」にしたものが、この図

もともとのPERとPBRの用語の意味と同じになります。

具体的に、

と変換された、というわけです。

指標についてもっとイメージしやすくなるように、身近なことで例えてみましょう。

PERは、時価総額が純利益の何倍かを表します。

たとえば、

わたしの旦那と結婚したい(=株を買う)人が「旦那の価値(株価)」を4,000万円と見積もっているとします。実際の夫の年収が500万円なら、

PERは8倍(=4,000万円 ÷ 500万円)。

「8年で元がとれるなら悪くないかも」と考えられます。

ちなみに、株式の世界では、

といった目安があります。

つまり、わたしの旦那(PER8倍)は「堅実でコスパの良い旦那さん」かもしれません。

PBRは、時価総額が純資産の何倍かを表します。

たとえば、

旦那の持ち物・資産(純資産)=車・貯金・家具などが全部で1,000万円。

周りの人たちが「旦那の持ち物含め全てを買う」としたとき、評価額(=旦那の株価)が2,000万円なら、

PBRは2倍(=2,000万円 ÷ 1,000万円)。

旦那の持っている財産の2倍の価値で評価されているので、「将来性も含めて高く評価されている」と言えます。

ちなみに、株式市場では、

といった目安があります。

つまり、わたしの旦那(PBR2倍)は「資産以上の魅力を感じてもらえている将来有望タイプ」です。

PERやPBRという言葉だけを見ると、なんだか難しそうに感じますが、実は「株価が利益や資産と比べてどれくらい評価されているか」を示すだけのシンプルな数字です。

旦那の収入や資産にたとえると分かるように、企業を“家族”や“身近な人”のようにイメージすることで数字の意味がスッと入ってきます。

この2つをセットで見ることで、株価が「割高なのか」「お買い得なのか」を判断するヒントになります。

最初は難しくても、「利益=収入」「資産=貯金」と置きかえて考えれば、投資の世界もグッと身近になりますよ。

次回はROE、ROAについてお話しします。

最後まで読んでいただきありがとうございました!