【神奈川県】お金に関する子育て支援は何があるの?

haruka

はるろぐやねん

iDeCo(イデコ)って何ですか?

よく分からないので、始められないままです…

そんな疑問についてお話しします。

本記事の内容

この記事を書いている人

結婚を機に節約・資産運用をはじめて、3年間で+300万円を貯めることができました!

立派な肩書はないですが、主婦目線で初心者が疑問に感じるところを分かりやすく解説していきます。

結論から言うと、iDeCoは節税効果は大きいので収入のある会社員はありです!

ただし…専業主婦の方にはiDeCoはおすすめしません。

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金(つみたてるお金)を、自分で運用し、資産を形成する年金制度です。

国が行う年金制度とは別に、自分で年金を積立てることだよ

iDeCoで毎月決まった額を資産運用すれば、国へ支払う税金が安くなり、投資で得た利益も税金を支払う必要がありません。

そして、60歳以降に投資したお金が返ってくるイメージです。

制度の大まかな特徴は以下のとおりです。

事前に積立額をきめて積み立てることを「確定拠出」といいます。

たとえば、年収600万円の私が毎月1万円を30歳から65歳まで積立た場合

35年間で420万円の積立てることができ、運用益3%なら+322万円増やすことができます。

つまり420万円の貯金と、運用益+322万円で744万円の資産になります。

1万円の投資を35年間した場合(運用益3%)

毎月1万円を利回り3%で投資した場合の将来価値を計算するためには、複利計算を用います。この場合の計算式は次のようになります。

n: 投資期間(月数)

FV: 将来価値(Future Value)

PMT: 毎月の投資額(10,000円)

r: 毎月の利回り(3%を12で割ると0.0025)

計算が面倒だったのでシミュレーション使いました。

引用:金融庁さま

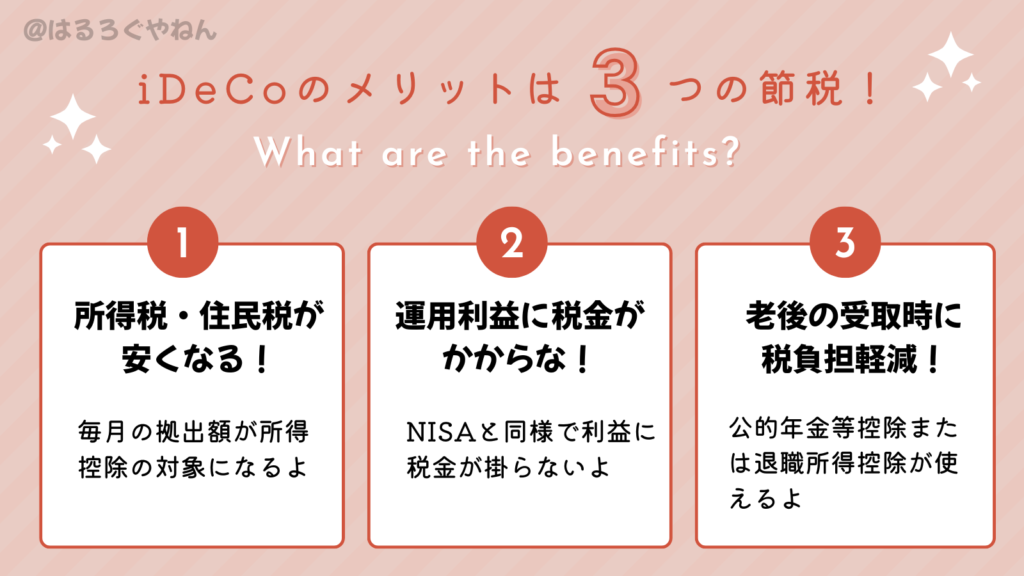

iDeCoの最大の特徴は節税!メリットは3つあります。

住民税・所得税の控除がとても大きなメリットです。

年収600万円の私が毎月1万円を30歳から65歳まで積立た場合、年間3.6万円の節税効果になります。

つまり35年間で126万円の節税!

節税効果も考えると、iDeCoをやっているかやっていないかで448万円(322万+126万)差!

年収が600万の場合は、毎月1万円を積立てた場合

課税額は330万円以上~695万円未満で、住民税(20%)、所得税(10%)

1万円 × 0.3 × 12か月 = 3.6万円

年間3.6万円、税金が軽減されます。

つまり、35年間で126万円!

自分の節税効果を知りたいけど、計算がめんどくさい!

そんな方は、以下のURLから節税シミュレーションができますので確認してみてください。

シミュレーションはこちら

iDeCoの制度から、メリットとデメリットをお話しします。

繰り返しになりますが、iDeCoは節税が大きなメリットになります。

そのメリットは大きく3つ

これからわかることは、国「自分で自分の年金を準備してくれたら、税金を優遇するよ!」ということです。

iDeCoに積立てた金額は、所得控除の対象になります。

つまり 節税額 = 確定拠出額 ×(住民税率+所得税率)になります。

iDeCで420万円積立たら、住民税(10%)、所得税(10%)で84万円の節税になります!

毎月1万円の貯金で、84万円が節税ができるよ!

もし仮にiDeCoで資産運用をして、35年間で322万の運用利益がでたとします。

通常、投資で得られた運用利益には20%の税金が掛かります。

つまり、322万円の利益に対して64万円の税金を支払わなければなりません。

しかし、iDeCoでは運用益は課税の対象になりません!

運用益に税金が掛からないのはNISA制度と同じだね!

老後で年金を受取るときは、以下の控除が利用することができ税負担を軽減できます。

受取方法によって、損する場合もあります

大事なことなのでまた別記事でお話しします

iDeCoを使ってうまく節税していきましょう!

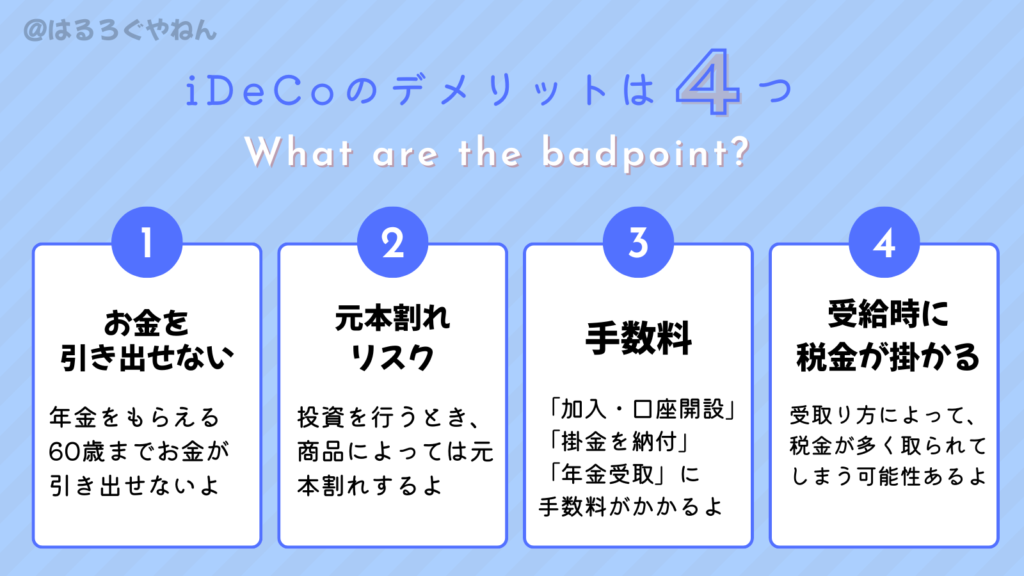

デメリットは大きく4つです。

一度拠出したお金は、60歳になるまで引き出すことができません。

iDeCoは始めたら辞められないと思っていた方がいいです。

60歳まで引き出すことができません。

貯蓄に余裕がない人は、iDeCoは微妙ですね

iDeCoで投資を行うとき、商品によっては元本割れのリスクがあります。

「加入・口座開設」「掛金を納付するとき」「年金を受取るとき」に手数料が発生します。

| 手数料内容 | 国民年金基金 連合会 | 事務委託先金融機関(日本カストディ銀行) | 運営管理機関 |

| 加入時/移換時 | 2,829円 | 証券会社による | |

| 口座管理 | 105円 (収納1回あたり) | 66円 (月額) | 証券会社による |

| 給付事務(受取) | 440円 | 証券会社による | |

| 還付事務等 | 1,048円 | 440円 | 証券会社による |

運営管理機関によって手数料は異なります。

私は手数料が一番やすいSBI証券でiDeCoを利用しています

SBI証券のように手数料がやすいところで、iDeCoをやりましょう!

あれ?iDeCoは節税に有利ではなかったの?

iDeCoは「掛金が所得控除になる」「運用利益が非課税」と優遇されていますが、老後の受取時は課税されます。

受取時の税金がゼロになるわけではありません。

しかし、受取時の税金をできるだけ抑えることはできます。

受取り方によって、iDeCoをやらない人よりも損をすることは稀ですができる限りお得にもらえるようにしましょう!

※2023年の税制度の改正により退職所得控除の条件が厳しくなりました。

お得にiDeCoを受取る方法については、別記事でお話しします

実際にどんな人がiDeCoを利用した方がいいの?

メリットとデメリットを踏まえて、そんな疑問をお話しします。

ある程度収入があり、かつ貯蓄がある人はiDeCoはおすすめです。

iDeCoの最大のメリットは節税のため、所得税、住民税の節税効果が大きいからです。

また、デメリットでもお話ししますが、iDeCoで拠出したお金は60歳まで引き出すことができません。

資産に余裕がある方がiDeCoを行う方がベターです。

具体的におススメとなる人が、会社員や公務員になります。

給与が安定している、雇用が安定していることは、10年、20年の長期投資を目的としたiDeCoに向いています。

iDeCoのメリットは毎月のつみたて額が所得控除の対象になることから、収入がない方は節税のメリットがありません。

収入のない方はiDeCoの魅力が大半減です

また、貯蓄がない方はおすすめしません。

お金に余裕がないのに、60歳まで引き出すことができないのはリスクがあります。

結婚資金、住宅購入の頭金などを準備している方はiDeCoはしない方が良いです。

iDeCoは老後資金を貯めるための制度ですが、老後資金を貯める前にもっと優先するものがあるはずです。

そのため、収入のない専業主婦はおすすめできません。

専業主婦の方であれば、NISAをおススメします

iDeCoは誰でも加入することができます。

iDeCoの加入区分を確認しましょう。

引用:三菱UFJ銀行さま

加入区分(国民年金の被保険者種別やお勤め先の企業年金の違い)によって、掛金の限度額が異なりますので、ご自身の掛金の上限がいくらかを把握してください。

iDeCoのはじめ方は簡単、2ステップではじめて見ましょう

STEP1 金融機関に申し込む

STEP2 金融機関で資産運用をはじめる

iDeCoに加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を通して加入の申出を行っていただくことになります。

運営管理機関を1社だけ選ぶ必要があります。

おすすめは手数料が安くSBI証券!

運営管理手数料0円、口座開設手数料が0円、手数料が安いなどSBI証券は弱点がないです。

自分が口座開設した金融機関で用意されている、3~35の運用商品の中から選べばOKです。

運用商品に投資して資産を運用しましょう。

iDeCoはリスクをとって、投資しましょう!

具体的なおススメ商品は別記事でお話しします!

運用に詳しくない加入者は商品が多すぎると選択しづらいため、提供する商品数を制限することで効果的な運用を促すために、厚生労働省が35商品まで定めたそうです。

でも、証券会社によっては35商品を超えるとこもあります。

最後にiDeCoについてまとめた内容はコチラ!

iDeCoのメリット

ある程度収入のある方、貯蓄がある方はおススメ!

iDeCoのデメリット

貯蓄に余裕がない方、所得のない専業主婦の方はおススメしません!

興味をもったときが、行動できるチャンスです!

メリットがある方はぜひiDeCoをやってみましょう!

iDeCoをはじめる方は以下の証券会社がおススメです。

SBI証券

楽天経済圏以外の方。Vポイントを利用している方

楽天証券

楽天経済圏を利用している方。楽天ポイントを利用している方

選び方のポイントとして「楽天経済圏を使っているか、そうでないか」です。

SBI証券は手数料の安さと豊富な商品数で、証券会社トップクラス!

楽天証券は積立てを行うことで楽天ポイントを貯めることができます!

どちらも良い証券会社なので、おススメです!

ちなみに私はSBI証券でiDeCoをやっています♪

この記事をきっかけに資産運用に興味を持っていただけたら嬉しいです。

最後まで読んでいただき、ありがとうございました

本記事はアフェリエイトブログになります。

はるかに一銭も渡したくないという方は、公式サイトから口座開設してください。

iDeCoの改悪が最近話題になっています。

概要は老後にiDeCoで積立てたお金を受取るとき、税控除が受けられなくなるというもの。

今回の改悪では、一時金として受け取る場合、退職所得控除が利用できないことが問題になっています。

改悪については、別記事を書きたいと思います!