【初心者向け】iDeCo(イデコ)の基礎知識を解説!

haruka

はるろぐやねん

投資信託ってなんですか?

初心者でもできるんですか?

そんな疑問についてお話しします。

本記事の内容

この記事を書いている人

結婚を機に節約・資産運用をはじめて、3年間で+300万円を貯めることができました!

立派な肩書はないですが、主婦目線で初心者が疑問に感じるところを分かりやすく解説していきます。

結論から言うと、投資信託はプロ(運用の専門家)が株式や債券を運用する金融商品のことです。

自分の投資したお金をプロに運用して増やしてもらうことができます。

投資初心者など投資に不安があるひとにとって、おすすめな資産運用になります。

初心者にもおすすめな投資ですが、メリットだけではなくデメリットもあります。

仕組みを理解して投資を始めてみましょう!

投資信託とは、複数の投資家から集めたお金を「ファンド」としてまとめ、その資金を資産運用のプロ(ファンドマネージャー)が運用する金融商品です。

自分のお金をプロに託すことから「投資信託」という言葉になったんだろうね

引用:マネックス証券さま

投資信託は株式や債券、不動産など、さまざまな資産に分散して投資を行う仕組みが特徴で、個人では難しい分散投資を簡単に実現できます。

投資信託という商品は、投資家が販売会社(証券会社や銀行)を通じて購入します。

購入された資金は信託銀行が管理し、運用会社が資産運用を行います。

引用:北陸銀行さま

投資信託の価格を「基準価額」といいます。

投資の成果は投資信託の基準価額として反映され、その増減が投資家の利益または損失となります。例えば、株価が上がれば基準価額も上がり、利益を得られます。

投資信託は、大きく分けて2つの方法で利益が得られることが多いです。

投資信託の中には、株式や債券などの金融商品が組み込まれています。

これらの金融商品を運用し、投資信託の価値が上がったときに投資信託を売却すると、この値上がり益が「キャピタルゲイン」として受け取ることができます

例: 例えば、投資信託が100万円の価値だったとき、それが運用の成功で120万円に増えた場合、その差額の20万円が利益になります。

一部の投資信託では、運用から得られた利益を投資家に「分配金」として定期的に支払う仕組みがあります。これは、株式の配当や債券の利息などの収益から生み出されます。

例: 投資信託の運用で、毎年一定額(例えば5万円)が配当として支払われる場合、これはインカムゲインにあたります

メリットは2つ!

「投資のプロに運用を任せる」と「少額から投資をはじめられる」ことです。

投資にはリスクがつきもの。

リスクを軽減するために株式や債券など複数の資産へ分散投資することが重要です。

株式投資や債券投資などの投資に慣れていないひとは、ファンドマネージャーという投資のプロに任せて運用することができます。

ファンドマネージャーが分散投資してくれるためリスクを軽減してくれるよ

投資信託は100円や1,000円からでも投資を始められる商品が多く、家計に負担をかけずにスタート可能です。

私が使っているSBI証券では、自動で積立投資をすることができます。

毎月、無理のない範囲で積立投資をすることで、ほったらかしの資産運用ができます。

お金を増やす仕組みを作っていきましょう

デメリットだけではなく、私が投資信託をはじめた中で、「むずかしい」「気をつけないと」と思ったことをお話しします。

投資信託のデメリット・リスク

預貯金と異なり、元本が保証されない点に注意が必要です。

投資信託は市場の動向によって価値(基準価額)が変動し、経済状況や市場の動きによっては損失が発生する可能性があるからです。

投資した資金が必ずしも戻ってくるわけではないため、リスクを理解して始める必要があります。

投資信託はプロにお金の運用をまかせるため、購入時や運用中に手数料が発生することがあります。

具体的に以下のような費用があります。

投資信託を購入する場合、手数料が発生することもりますがSBI証券などのネット証券を利用することで、手数料を安くすることもできます。

トップクラスに低い手数料で投資信託をするなら、SBI証券口座がおススメです

SBI証券口座の開設はこちら

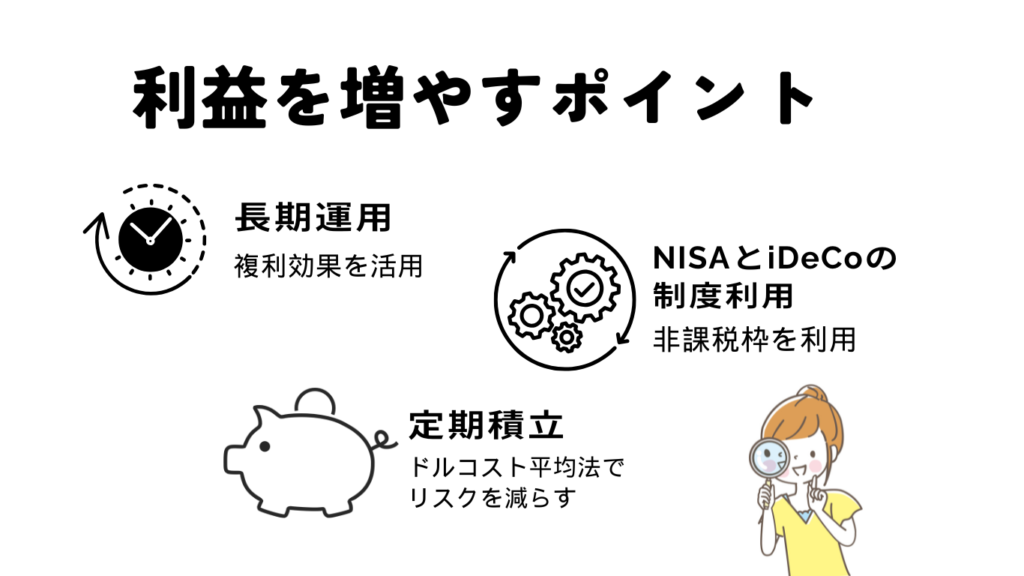

利益を増やすポイントは3つあります。

利益を増やす3つのポイント

投資信託は長期で運用することで、複利効果を活用できます。

複利とは、利益を再投資することで、運用資金が雪だるま式に増えていく効果です。例えば、10年、20年と運用すればするほど、利益が伸びやすくなります。

非課税の制度を利用することで、利益がそのまま手元に残ります。

NISA(少額投資非課税制度)は短期〜中期の運用に、

iDeCo(個人型確定拠出年金)は長期の老後資金づくりに適しています。

NISAやiDeCoについて、内容を確認したい方は以下の記事で確認できますよ

毎月一定額を投資する「積立投資」は、基準価額の高いときも低いときも自動的に購入するので、価格変動のリスクを平準化できます。

これは「ドルコスト平均法」と呼び、初心者にも安心な投資方法です。

プロに「分散投資」をしてもらい、私たちは「ドルコスト平均法」を行う。

投資に不安がある方はできるかぎり、投資のリスクを減らしていきましょう。

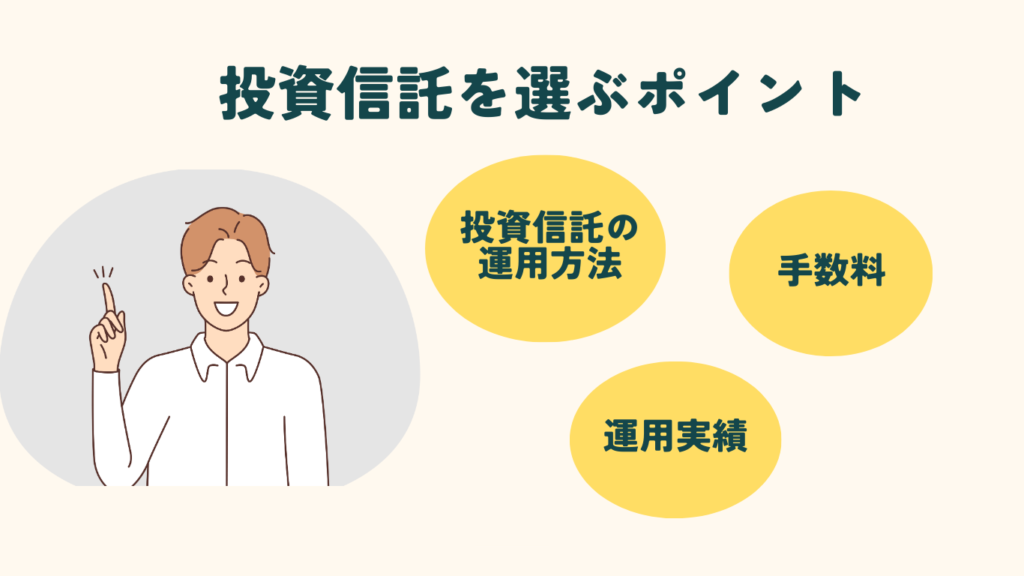

投資信託を選ぶ際には、自分の投資目的やリスク許容度に合った商品を選ぶことが大切です。

私が投資信託を選ぶときに、見ているポイントは3つです。

投資信託には2つの運用方法があり、「アクティブ型」と「インデックス型」があります。

それぞれの特徴については、以下の表のとおりになります。

| アクティブ型 | インデックス型 | |

| 方針 | 市場全体の動きに連動する商品 | 市場平均を上回る成果を目指して運用する商品 |

| パフォーマンス | 市場全体とほぼ同等 | ファンドにより大きくばらつく |

| コスト | 低め | 高め |

| タイプ | コスト重視で平均以上は求めないかた向き | お気に入りファンドにより大きなリターンを求めるかた向き |

安定志向や初心者の場合は、コストが低くリスクが抑えられるインデックス型がオススメです。特に、長期投資を考えているなら安心感があります。

高いリターンを求めたり、積極的な運用をしたい場合は、リスクを承知した上でアクティブ型を選ぶのも良い選択です。

手数料は運用成績に影響を与えるため、以下の点に注意してください。

過去の運用実績が安定している商品を確認しましょう。

ただし、過去の成績が今後の成績を保証するわけではない点に注意が必要です。

S&P500やオールカントリーは、全体的に成長傾向にあります

投資信託は種類が多く迷うことがありますが、自分の投資目的やリスク許容度をよく考えることが大切です!

投資信託は3つのステップではじめることができます。

投資信託をはじめる3つのステップ

手数料が安く、使いやすい証券会社を選びましょう

おススメはSBI証券と楽天証券

証券会社のウェブサイトで口座を開設し、必要書類を提出する

NISA口座を持っていない方は、NISA口座を開設しましょう!

運用方法(インデックス型かアクティブ型)、手数料、運用実績からリスクの許容ができる範囲で投資信託の商品を購入します。

投資がはじめての方は、インデックス型の商品を購入し、長期運用するのがおススメです。その場合は、積立設定も同時に行いましょう。

投資信託を購入したあとは、どうすればいいの?

投資信託を購入したら、あとはほったらかし

投資信託の長期運用で複利効果を活用し、資産を増やしていきましょう。

定期的に運用状況をチェックしてください。

毎月3万円積立ていた投資信託が、6年で約300万円(+80万円)になりました!

NISA口座を開設するなら、以下の証券会社がおススメです。

SBI証券

楽天経済圏以外の方。Vポイントを利用している方

楽天証券

楽天経済圏を利用している方。楽天ポイントを利用している方

メインの証券口座は楽天証券かSBI証券をお勧めしているのですが、選び方のポイントとして「楽天経済圏を使っているか、そうでないか」という点をまず確認しましょう!

投資信託は、少額から始められ、プロに運用を任せられる初心者向けの商品です。

主婦の方にとっても、日常の節約感覚で始められる手軽さが魅力と言えます。

家計の将来に備えて、投資信託を検討してみてはいかがでしょうか?

最後まで読んでいただきありがとうございました!

注意事項

本ブログの内容は、投資に関する一般的な情報提供を目的としており、特定の投資アドバイスを提供するものではありません。投資信託の購入や売却に関する最終的な決定は、読者ご自身の判断と責任に基づいて行ってください。

投資にはリスクが伴い、元本割れの可能性があります。過去の運用実績は将来の成果を保証するものではありません。投資を行う際には、必ずご自身で十分な調査を行い、必要に応じて専門家のアドバイスを受けることをお勧めします。

本ブログに記載されている情報は、執筆時点でのものであり、将来的に変更される可能性があります。最新の情報や詳細については、各金融機関の公式サイトや資料をご確認ください。