【初心者向け】主婦でも安心!投資信託の基本ガイド

haruka

はるろぐやねん

NISAって何ですか?調べてもよく分からないのでまだ初めてないです。

そんな疑問についてお話しします。

本記事の内容

※この記事では、2024年から始まった新制度についてお話します

この記事を書いている人

結婚を機に節約・資産運用をはじめて、3年間で+300万円を貯めることができました!

立派な肩書はないですが、主婦目線で初心者が疑問に感じるところを分かりやすく解説していきます。

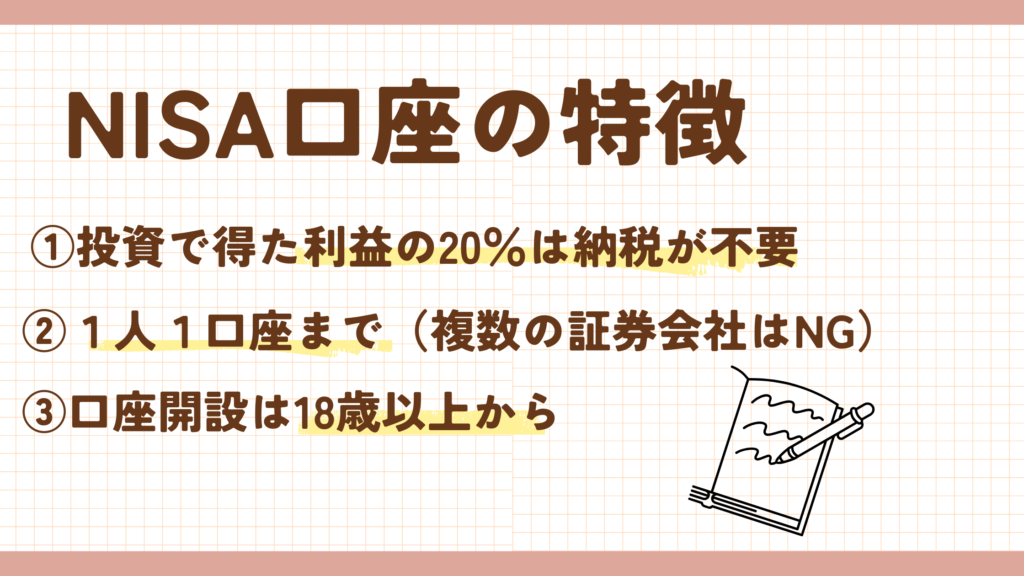

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

「投資で出た利益に対して、税金を払わなくて良いですよ!」という国が作った制度のことです。

NISA制度のはじまりに伴い、銀行や証券会社でNISA口座が生まれました。

そして、銀行や証券会社で開設できる口座は以下の4種類です。

| 口座の種類 | 利益が出た場合 | 確定申告 | 複数証券会社の利用 | 特徴 |

| 一般口座 | 利益に税金約20%かかる | 必要 | OK | ・今から開設するメリットは薄い。特定口座の方が使いやすい |

| 特定口座 (源泉徴収あり) | 利益に税金約20%かかるが証券会社が納税を代行 | 不要 | OK | ・納税の手間・負担を減らすために2003年に新設された口座 |

| 特定口座 (源泉徴収なし) | 利益に税金約20%かかる | 必要 | OK | ・取引報告書が出せるので、一般口座よりも確定申告が楽 ・納税の手間・負担を減らすために2003年に新設された口座 |

| NISA口座 | 税金が掛からない | 不要 | NG | ・保有できる資産額は1,800万円まで。それを超えた場合は、税金がかかります |

表から分かるように、NISA口座以外の口座で投資をすると…利益に対して、約20%の税金を国支払わなければなりません。

しかし、NISA口座はその税金を国へ支払う必要がありません。

また確定申告が不要なので、投資初心者にとっても難易度は低いです。

初心者の資産運用の第一歩は、NISA口座を開設することです。

証券会社によって、取引手数料を無料にしているところもあるよ

NISAは1つの金融機関でしか開設できないというルールがあります。

NISA口座を開設する際は、商品ラインナップや取引手数料などを確認し、自分に合った金融機関を選ぶことが大切です。

初心者はSBI証券口座か楽天証券口座がおすすめだよ

NISA口座は、18歳未満の子ども名義で口座を開設することはできません。

ただし、子ども名義で未成年口座を開設することは可能です。

未成年口座は、成人(18歳)を迎えた翌月に通常の総合口座に変更され、口座名義人本人が口座の管理を行います

NISAにはつみたて投資枠と成長投資枠の投資枠が2つあります。

つみたて投資枠とは、2024年から新たに始まった新NISA制度における投資枠の1つです。

つみたて投資枠では、長期・積立・分散に適している厳選された投資信託を積立で買付できます。

少額からコツコツ積み立てることで、リスクを抑えた運用ができるので、初心者の方にもおすすめです。

投資初心者の方は、NISAのつみたて投資枠がおススメです

つみたて投資枠の特徴

成長投資枠とは、2024年から新たに始まった新NISA制度における投資枠の1つです。

成長投資枠はつみたて投資枠とは異なり、投資信託のほか、国内/外国の個別株式やETFの買付も可能です。

また、一括での買付や投信積立、日本株積立、米株積立も利用できるなど、自由度が高いのも特徴です。

投資に慣れてきたらぜひやってみましょう!

成長投資枠の特徴

つみたて投資枠と成長投資枠の違いは大きく3つ

出典:金融庁さま

1年間で投資できる金額になるよ

NISA制度における「年間」とは、1月から12月までを指します。

つまり、年間投資枠とは1月1日から12月31日までに、いくらまで投資できるかという枠のことです。

つみたて投資枠は120万円、成長投資枠は240万円です。

この枠内で投資した金融商品であれば、運用益に税金がかからず運用ができます。

NISA口座で保有できる上金額の上限だよ

NISAの非課税保有限度額までの投資であれば、そこから得た売却益や配当・分配金に対して、税金はかかりません。

NISAでは1,800万円の非課税保有限度額を、つみたて投資枠と成長投資枠の両方で使うことができます。

ただし、成長投資枠で利用できるのは1,800万円のうち1,200万円以内という制限があります。

つまり、1,800万円を最大限活用したいのであれば、最低600万円はつみたて投資枠で保有する必要があります。

つみたて投資枠と成長投資枠で取り扱う商品が異なるよ

投資初心者は金融庁が認めた投資信託を商品がおススメ!

つみたて投資枠は長期の積立分散投資を目的としているため、対象商品もそれに適したと金融庁が認める一定の投資信託が対象になります。

金融庁によって厳選された商品が投資対象となるため、投資初心者はこちらを選んでみるのが良いよ!

一方、成長投資枠ではそれ以外の投資信託に加えて株式にも投資ができるため、つみたて投資枠よりも対象商品が圧倒的に多くなっています。

投資に慣れてきたら挑戦してみよう!

ここまでで、NISAの概要をお話しました。

メリットとデメリットを整理します。

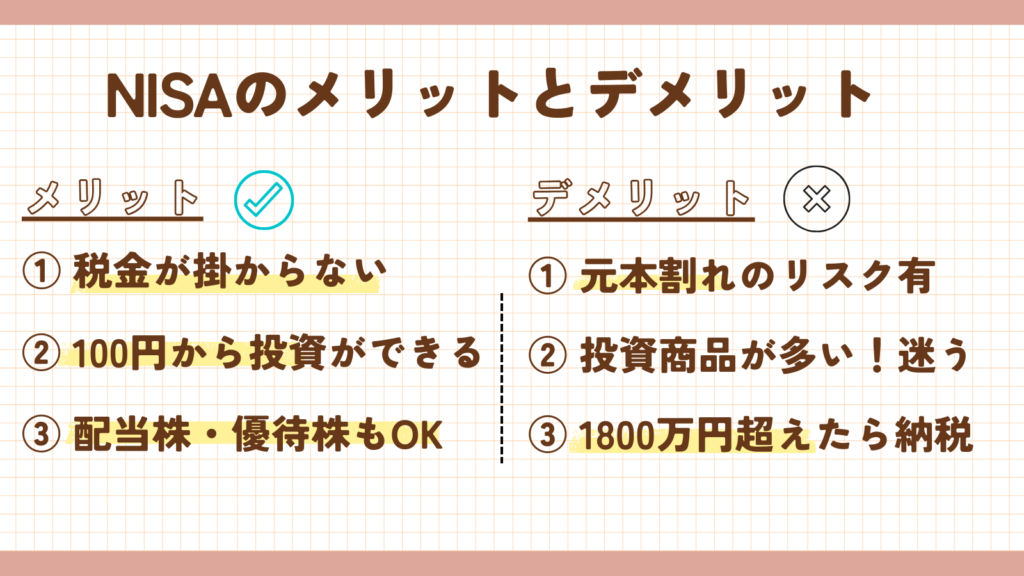

NISAを行うべき理由として、3つのメリットを挙げると以下のとおりです。

メリット

NISA口座は1,800万円以内であれば、投資で利益を得ても非課税です。

資産運用は長期で行うものから、この非課税の効果がとても大きいんです!

例えば、4年間のつみたて投資枠で+50万円の利益を出せたとします。

もしこれがNISA口座ではなかったら、利益の20%である10万円を国へ支払わなければなりません。

もし20年、30年の資産運用を行っていた場合、利益はもっと大きくなります。

1人1つのNISA口座。

1人につき上限1,800万円。期間上限なく一生涯非課税となる制度を使わない手はありません!

1,800万円上限…と聞くと、ちょっと身構えてしまう部分があると思います。

しかし…NISAでは100円から投資が可能です。

気軽に始められるため、初心者でも安心できます。

慣れてきたら投資額を増やしていけばよいので、投資に不安がある方も安心だよ

NISAで投資ができるのは、投資信託だけではありません。

こんな感じで使うことも可能です。

優待にはもともと税金はかかりませんでしたが、特定口座などで投資をすると配当金に税金がかかる現状があります。

でもNISAならそれがゼロ!投資に慣れてきたら挑戦してみましょう!

NISAは、あくまで金融商品の運用で得た利益に税金がかからなくなる制度であり、元本保証はありません。

たとえば、NISA口座で株式に投資をした場合、発行先の企業の業績が振るわないときに株価が下落して投資元本を下回るケースがあります。

投資できる商品が多く、幅があるため、銘柄選びに迷ってしまうことがあるかもしれません。

わからない銘柄に適当に投資することは絶対にNG。

ざっくりとこのようなイメージで進めるのが良いと思います。

さきほど解説した通り、NISA口座は1人あたり生涯で1,800万円が上限です。

ほとんどの方は十分だと感じると思いますが、例えば資金力がかなり大きく「180万円×10年、で埋め終わってしまいそう」と感じる方も中にはいるかもしれません。

みんな平等に枠があるため、大きなデメリットではないかもしれません

NISAを利用するには、銀行や証券会社などにNISA口座を開設する必要があります。

マイナンバーカード

本人確認書類(運転免許証日本国内パスポート、健康保険証・健康保険資格確認書、印鑑登録証明書、住民票の写し、在留カード、特別永住者証明書)

開設の手順は以下のとおり!

オンライン申請であればNISA口座の開設までだいたい2営業日で完了します。

おすすめする証券会社は「SBI証券」と「楽天証券」!

内容を詳しく知りたい方は、以下の記事をご確認ください。

NISA口座の開設するなら、以下の証券会社がおススメです。

SBI証券

楽天経済圏以外の方。Vポイントを利用している方

楽天証券

楽天経済圏を利用している方。楽天ポイントを利用している方

メインの証券口座は楽天証券かSBI証券をお勧めしているのですが、選び方のポイントとして「楽天経済圏を使っているか、そうでないか」という点をまず確認しましょう!

最後まで読んでいただき、ありがとうございました

本記事はアフェリエイトブログになります。

はるかに一銭も渡したくないという方は、公式サイトから口座開設してください。

注意事項

本ブログの内容は、投資に関する一般的な情報提供を目的としており、特定の投資アドバイスを提供するものではありません。投資信託の購入や売却に関する最終的な決定は、読者ご自身の判断と責任に基づいて行ってください。

投資にはリスクが伴い、元本割れの可能性があります。過去の運用実績は将来の成果を保証するものではありません。投資を行う際には、必ずご自身で十分な調査を行い、必要に応じて専門家のアドバイスを受けることをお勧めします。

本ブログに記載されている情報は、執筆時点でのものであり、将来的に変更される可能性があります。最新の情報や詳細については、各金融機関の公式サイトや資料をご確認ください。